“现在几个全能险账户结算利率为2.5%或3%,关联词比拟前几年4%、5%的利率显着下落。”一位之前投保了全能险的消耗者直言。

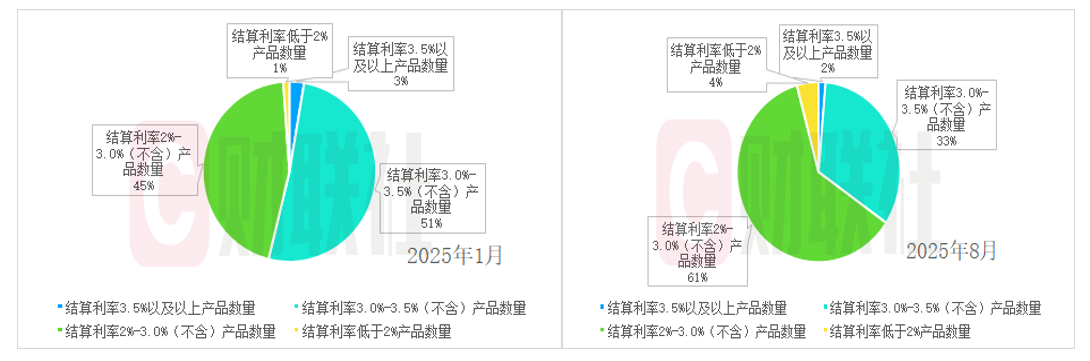

财联社记者证据Wind统计发现,全能险结算利率总体下行趋势显着。落拓现在,8月全能险结算利率出炉的产物中,结算利率高于3%的产物占比约为34%,但在1月这一比例曾跳跃53%。另外,8月全能险结算利率中位数为2.7%,1月则为3%。

一位银保客户司理对财联社记者坦言,全能险结算利率与市集利率水平相关,结算利率下调对于销售会有一定影响,但市集利率全体处于下行态势。

一位保障公司相关发达东说念主在接收财联社记者采访时也示意,行业各保障公司的全能结算利率全体下行是低利率环境下的势必趋势。对于保障公司而言,需通过优化钞票建树、加强久期科罚,极力褂讪投资收益,为结算利率的合感性提供因循。

“从产物结构转型角度看,行业正从范围膨胀转向价值深耕,分成险、全能险等浮动收益产物占比培育。保障公司倾向扩大分成险和全能险等业务比例,主动下调新增产物的保证利率、约束刚性欠债成本、约束对利差的依赖,并通过‘保证+浮动’模式均衡客户收益与公司风险。”上述发达东说念主称。

结算利率3%以上全能险产物占比降至3成

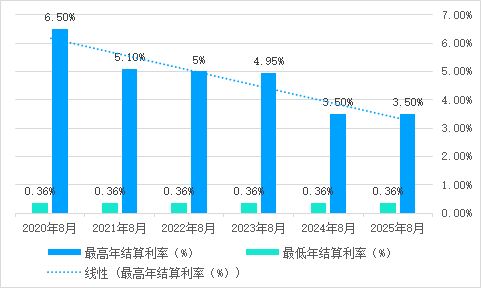

结算利率曾跳跃4%,致使达到5%的全能险,一度被部分消耗者视为“高息入款”的平替,亦曾一度站上万亿市集范围,如今这一产物的结算利率已出现显着变化。

证据Wind统计,全能险结算利率总体处于下落态势。落拓现在,已有443款全能险产物8月结算利率出炉。结算利率最高为3.5%,最低为0.36%。其中,有6款全能险产物的结算利率为3.5%,结算利率高于3%的全能险产物数目占比为34.53%。

比拟而言,高结算利率产物数目以及占比显着约束。7月655款产物中,有11款全能险产物的结算利率为3.5%,结算利率高于3%的全能险产物数目占比为41.83%。

另外,本年1-4月,结算利率高于3%(含)的产物数目占比跳跃50%,5月3%(含)以上与低于3%产物数目的占比运行平分秋色,6月3%以下的产物占比则运行跳跃50%,占比呈现逐月递加的态势。

全能险结算利率下调,对于消耗者而言,蛊惑力还有几何?一位银保客户司理合计,比拟银行入款仍具有一定上风,她示意,该行银行依期入款期限裁汰,为最长 2 年,利率 1.4%,已莫得3年、5年期性格依期入款产物,而对于一些银行而言,永恒限5 年期、3年期入款利率或已低于短期限与2年期倒挂。

一位保障公司代理东说念主也向财联社记者先容,全能险账户投资见解为入款、债券等,搭配权力类业务,收益与银行利率波动相关,但就该公司全能险而言,“收益水平一直高于银行入款利率”。

不外,对于遴荐全能险产物,该代理东说念主称,现在全能险多为组合销售,如年金险+全能账户,需阐述主险是否匹配自己需求。“全能账户畸形生动,需要应付客户的资金索求,是以考试保司的生动性以及投资智商水平。”

有保障业内东说念主士合计,全能险在享受一定保底收益的同期,还不错共享逾额投资收益,也属于“固收+”类型的产物。但在遴荐不同公司和不同产物的时辰,如故需要作念好充分的评估,既包括保障公司自己的成本实力、市集口碑、过往事迹和投资智商,也包括产物的条件盘算推算、保底收益和结算口头,再聚会我方的风险偏好来作念出遴荐。

结算利率下调背后:应付利率下行冲击,动态约束欠债成本

全能险,是指同期包含保障和投资两大功能的寿险产物,产物称呼中包含“全能型”字样,可生动交纳保费、可调度保障保障水平。全能险成立两种利率,差异为最低保证利率和结算利率。

多位保障代理东说念主向财联社记者说起,全能险非单独险种。上述银保客户司理先容,全能险多当作附加账户,主要连续年金险的返还金或分成险的分成,未使用的资金转入后可孳生,有保底收益和不细则的结算利率。“终点于作念一个现款科罚。”

“全能险下挂于主险之下,当作主险的升值办事,每月一结息,日计息月复利。”一位保障公司代理东说念主向财联社记者先容。

谈及全能险结算利率下调,分内海外保障连系摆布结伴东说念主周瑾在接收财联社记者采访时示意,全能险产物结算利率的逐年下落,是和市集利率核心和险资诳骗投资答复水平永恒下行的趋势一致的。险企当令下调全能险结算利率,亦然动态约束欠债成本,优化钞票欠债匹配,应付利率下行冲击的举措。

“跟着9月份产物预定利率的下调,以及利率预期将进一步下行,全能险的结算利率改日大略率也会随行就市的调度。”周瑾补充说念。

“全能险的保底利率是细则的,但跳跃保底利率的部分是不细则的。保障公司会按月更新上一个月的结算利率。”上述银保客户司理进而称,现在利率环境大略率下行。“不外仍是购买了的产物,保底利率会按老左券试验。”

全能险保费范围较高点已腰斩 保障公司加快重构产物蛊惑力

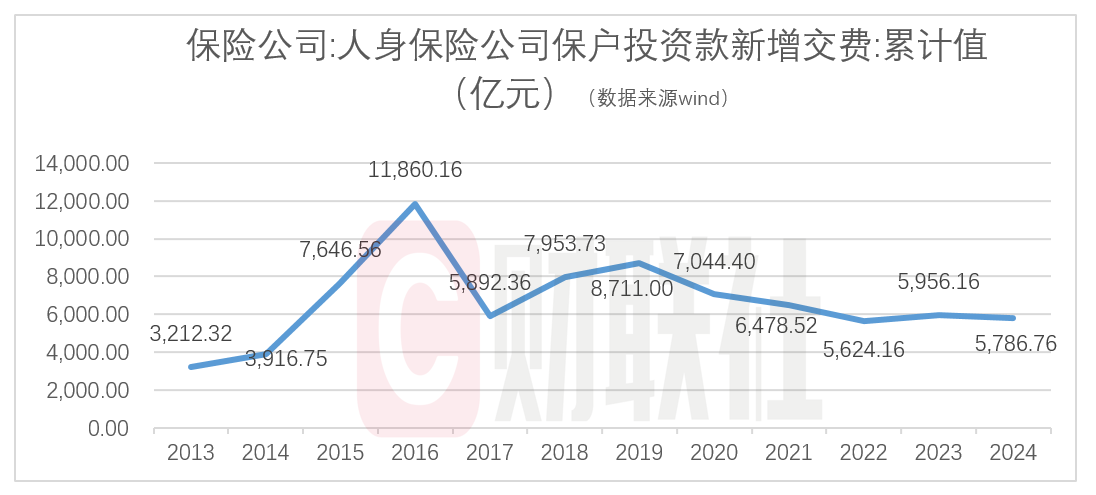

据了解,2000年,我国第一款全能险产物推出,2015年前后,全能险出现爆发式增长。数据清楚,2015年,全能险保费范围达到了7647亿元,之后这一范围在2016年快速增长至1.2万亿元,达到历史峰值。

2024年,代表全能险保费的“保户投资款新增交费”为5787亿元,同比下落约3%。

金融监管总局于4月25日印发《对于加强全能型东说念主身保障监管相关事项的见告》,从严程序全能险决议行径,带领东说念主身保障进一步回来保障本源,新规从2025年5月1日起实施,并给以1年的过渡期。

其中,见告指出:保障公司应当基于全能险单独账户钞票的本色投资现象,审慎合理细则全能险结算利率,依期评估结算利率水平对公司钞票欠债匹配现象的影响,并证据评估情况动态调度结算利率。

“近期的全能结算利率下调是恰当宏不雅利率下行趋势的,保障公司也在全能新规的带领下,需要制定了了的结息机制,使得结算利率愈加贴合本色投资环境。”分内海外管帐师事务所的保障精算摆布结伴东说念顾客谦对财联社记者示意,这饱读动了良性的市集竞争,对于决议正经偿付智商实足的公司,有更多的权力建树仓位,可能会随证券市集回暖而宣告更有竞争力的结算利率。

一家险企相关发达东说念主对财联社记者示意,行业各公司主动下调部分产物结算利率,使得利率水平与市局势理收益相匹配,既展现了对监管精神的深切领略和严格试验,也提高了公司利差损风险科罚智商,体现永恒正经决议的谨守。

从投资端角度,上述发达东说念主称,行业各保障公司的全能结算利率全体下行是低利率环境下的势必趋势。面前固收类钞票收益率无数下落,权力市集波动加大,保障公司投资端无数承压。保障公司需通过优化钞票建树、加强久期科罚,极力褂讪投资收益,为结算利率的合感性提供因循。

另外,从产物结构转型角度看,行业正从范围膨胀转向价值深耕,分成险、全能险等浮动收益产物占比培育。保障公司倾向扩大分成险和全能险等业务比例,主动下调新增产物的保证利率、约束刚性欠债成本、约束对利差的依赖,并通过“保证+浮动”模式均衡客户收益与公司风险。

“这对保障公司有着更高要求。”一位保障公司产物发达东说念主对财联社记者示意,预定利率的下滑趋势固然会让保障产物蛊惑力短期看似有所缩减,但全能险、分成险等产物,不错通过投资增厚收益,投资端智商强的保障公司,和会过“浮动”收益的来增强客户蛊惑力。“在我看来,这对保障公司而言,是功德儿,一方面应付利率下行冲击,约束风险;另一方面则强化投资智商,促使保障公司加快重构产物蛊惑力。”